08-10-2020

Ngày 08/10/2020 – Thư gửi Nhà đầu tư

Kính gửi Quý nhà đầu tư,

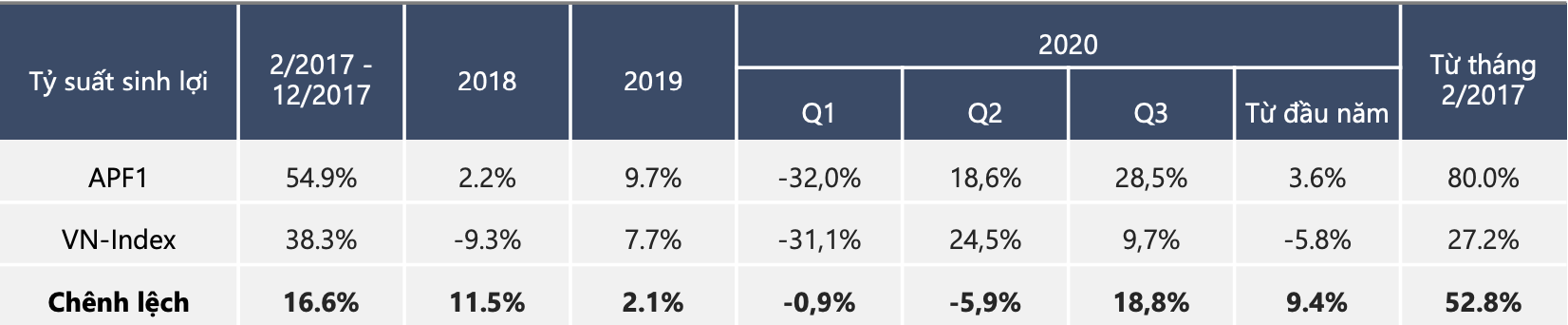

Tiếp tục đà phục hồi từ Quý 2, TTCK VN trong Quý 3 tăng +9.7%. Như vậy tính từ đầu năm, VN-Index đã gần về lại mốc trước Covid, chỉ còn giảm -5.8%.

Đối với AP Alpha:

Danh mục AP Founder 1 trong Q3 đạt mức tăng trưởng +28.5% so với kỳ báo cáo 30/6; Tính từ đầu năm 2020, hiện đang tăng +3.6%.

Danh mục AP Founder 2 trong Q3 đạt mức tăng trưởng +40.4% so với kỳ báo cáo 30/6; Tính từ đầu năm 2020, hiện đang tăng +41.3%.

Danh mục AP Founder 2 trong Q3 đạt mức tăng trưởng +40.4% so với kỳ báo cáo 30/6; Tính từ đầu năm 2020, hiện đang tăng +41.3%.

Riêng đối với Danh Mục APF2, trong Q3 đã kịp thời thoái vốn thành công một khoản đầu tư được chúng tôi đánh giá là tiềm năng lợi nhuận chưa tương xứng với rủi ro để chuyển sang một doanh nghiệp có tiềm năng lợi nhuận cao hơn rất nhiều đang được bán ở mức giá an toàn. Cùng với một chút may mắn, tỷ suất lợi nhuận thu được từ việc thoái vốn khoản đầu tư này vẫn đảm bảo trên 20%/năm và Danh mục đã kịp thời huy động thêm nguồn vốn để mua 0.4% một doanh nghiệp đang được bán rẻ do ảnh hưởng của dịch Covid bùng phát trở lại ở Đà Nẵng. Đây là lý do chính giúp cho tỷ suất LN của Danh Mục APF2 vượt trội so với Danh Mục APF1. Tuy nhiên, theo nhìn nhận của tôi, trong thời gian 2 năm sắp tới, tỷ suất LN của 2 danh mục này sẽ có nhiều nét tương đồng hơn. Tuy nhiên, APF2 vẫn sẽ mang lại lợi thế hơn cho nhà đầu tư nhờ mức thuế Thu Nhập Cá Nhân có thể cấu trúc thấp hơn so với Danh mục APF1.

Riêng đối với Danh Mục APF2, trong Q3 đã kịp thời thoái vốn thành công một khoản đầu tư được chúng tôi đánh giá là tiềm năng lợi nhuận chưa tương xứng với rủi ro để chuyển sang một doanh nghiệp có tiềm năng lợi nhuận cao hơn rất nhiều đang được bán ở mức giá an toàn. Cùng với một chút may mắn, tỷ suất lợi nhuận thu được từ việc thoái vốn khoản đầu tư này vẫn đảm bảo trên 20%/năm và Danh mục đã kịp thời huy động thêm nguồn vốn để mua 0.4% một doanh nghiệp đang được bán rẻ do ảnh hưởng của dịch Covid bùng phát trở lại ở Đà Nẵng. Đây là lý do chính giúp cho tỷ suất LN của Danh Mục APF2 vượt trội so với Danh Mục APF1. Tuy nhiên, theo nhìn nhận của tôi, trong thời gian 2 năm sắp tới, tỷ suất LN của 2 danh mục này sẽ có nhiều nét tương đồng hơn. Tuy nhiên, APF2 vẫn sẽ mang lại lợi thế hơn cho nhà đầu tư nhờ mức thuế Thu Nhập Cá Nhân có thể cấu trúc thấp hơn so với Danh mục APF1.

Sau giai đoạn dịch bùng phát trong Q1 và có rất ít thông tin để đánh giá tác động, thì hiện nay bức tranh kinh tế xã hội giai đoạn sau dịch đang dần hình thành rõ nét. Chúng tôi nhận thấy kể từ sau tháng 8, tình hình kinh doanh của các công ty trong Danh Mục Đầu Tư đã bắt đầu ổn định và lấy lại guồng quay phát triển. AP Alpha dự kiến các công ty này sẽ nhanh chóng thể hiện sức mạnh của mình trong 1 – 2 năm tới, khi mà các đối thủ nhỏ hơn đang gặp khó khăn hoặc đã bị loại khỏi cuộc chơi.

Nhìn rộng ra một chu kỳ kinh doanh 5 năm của một vài doanh nghiệp chủ chốt trong Danh Mục, chúng tôi nhận thấy rằng 2 năm tới sẽ là thời điểm thăng hoa. Theo đó dư địa tăng trưởng của cả hai Danh Mục AP Alpha Founder 1 & 2 trong một vài năm tới, theo kinh nghiệm, tôi nghĩ có thể sẽ quay lại mức vượt trội, để bù đắp cho giai đoạn không có nhiều tăng trưởng vừa qua. Nếu không có một sự kiện quá đột ngột về vĩ mô, tôi tin chúng ta vẫn sẽ đạt được mức tăng trưởng +100% cho chu kỳ 2018-2022.

Góc Nhìn AP Alpha

Trong Quý này, tôi muốn dành thời gian chia sẻ một góc nhìn đơn giản về cách đầu tư nắm giữ dài hạn, qua đó hi vọng sẽ giúp các nhà đầu tư có một cách tiếp cận căn cơ hơn trong đầu tư, tránh một số sai lầm đáng tiếc.

Nhìn vào chu kỳ 10 năm, từ năm 2010 cho tới nay, mặc dù có tới 4 năm VN-Index tăng trưởng âm, nhưng nếu nhà đầu tư luôn nắm giữ chỉ số VN-Index đủ 5 năm mới bán, mức sinh lợi 5 năm trung bình giai đoạn 10 năm này sẽ là +57%, tương đương +11.4% năm. Trong đó chỉ có duy nhất 2 năm 2014 – 2015 mức tăng trưởng gộp 5 năm là +14.1% và +26.4%, tương đương mức tăng trung bình +2.8% và +5.3%/năm. Còn lại trong 5 năm tiếp theo 2016 – 2020, mức sinh lợi 5 năm luôn cao hơn +67%, tương đương cao hơn +13.5% năm. Như vậy có thể thấy, nếu tính theo tăng trưởng hàng năm thì việc nắm giữ dài hạn 5 năm chỉ số VN-Index đã giúp các nhà đầu tư loại bỏ các rủi ro ngắn hạn do tâm lý thị trường gây ra và đạt được mức sinh lợi trung bình +11.4%/năm khá đơn giản mà không cần một nhà quản lý tài sản siêu sao nào.

Thậm chí trong giai đoạn 10 năm này, nếu nhà đầu tư mỗi năm bỏ ra 100 triệu và liên tục mua nhầm vào đỉnh thị trường hàng năm trong 10 năm, thì mức lợi tức trung bình vẫn là +4.6% năm. May mắn hơn nếu nhà đầu tư mỗi năm bỏ ra 100 triệu và liên tục mua đúng đáy của thị trường, thì mức lợi tức trung bình là +9.4% năm. Có thể thấy mức lợi nhuận giữa việc liên tục mua đỉnh và nắm giữ dài hạn so với liên tục mua đáy và nắm giữ dài hạn không quá chênh lệch. Rủi ro gần như không có nhưng vẫn đảm bảo một mức lợi tức không quá tệ cho nhà đầu tư. Đây cũng là một chiến thuật kỷ luật mà chúng tôi thường tư vấn cho các nhà đầu tư khi bỏ tiền vào TTCK nói chung hoặc vào Danh mục AP Founder nói riêng để giúp luôn ổn định tâm lý và loại bỏ các rủi ro mua bán không đúng thời điểm.

Nếu nhìn sâu hơn vào biến động trong từng năm, chúng tôi thấy hàng năm VN-Index biến động trung bình +34.6% (đáy lên đỉnh) và -25.3% (đỉnh xuống đáy). Sẽ thật tuyệt vời nếu chúng ta tiên đoán được mọi thứ và năm nào cũng mua đáy bán đỉnh, nhưng chúng ta sẽ cảm thấy tồi tệ thế nào và tài sản tích lũy hàng chục năm sẽ ra đi nhanh ra sao khi đoán sai và mua đỉnh bán đáy.

Theo tôi, chính sự biến động mạnh mẽ như vậy của TTCK đã tạo nên rất nhiều trường phái đầu tư và tư tưởng mơ mộng về việc làm giàu nhanh đơn giản bằng cách dự đoán sự lên xuống của giá cổ phiếu trong ngắn ngạn. Việc đầu tư và làm giàu từ đầu tư theo tôi không quá khó nếu thực hiện một cách bài bản và khoa học, nhưng chính tư duy muốn làm giàu nhanh có thể lại là rào cản làm cho không nhiều người đạt tới sự giàu có từ đầu tư. Triết lý của AP Alpha là việc tích lũy tài sản nên coi như một cuộc chạy Marathon. Bạn nên biết trước cái đích của mình và cố gắng duy trì một tốc độ hợp lý thì mới có thể về đích.

Sứ mệnh của AP Alpha là giúp nhà đầu tư trong dài hạn có thể tích luỹ được tài sản với tốc độ trung bình +20% năm và chiến thắng thị trường chứng khoán VN. Đối với Danh mục AP Founder 1, năm nay là năm thứ 4 và nó vẫn duy trì khoảng cách sinh lợi cao hơn so với TTCK VN khoảng hơn +13% năm và đang gần đến đích +100% lợi nhuận vào năm 2021. Đối với các nhà đầu tư tham gia Danh mục APF1 vào giai đoạn đầu 2018, đây là giai đoạn TTCK lập đỉnh 10 năm, tuy nhiên khả năng đạt được lợi nhuận 100% vào năm 2022 tôi nghĩ vẫn hoàn toàn khả thi trong bối cảnh hiện tại. Đối với Danh mục AP Founder 2, chiến lược đầu tư trong 2 – 3 năm tiếp theo khả năng sẽ không khác nhiều so với APF1. Tuy nhiên do sự tập trung cao của danh mục, mức độ biến động trong ngắn hạn của APF2 dự báo sẽ cao hơn APF1, điều này chỉ phù hợp cho nhà đầu tư có khả năng nắm giữ dài hạn và muốn có kết quả vượt trội hơn nữa.

Theo triết lý của các nhà đầu tư thông thái như Warren Buffett, đầu tư vào thị trường chứng khoán trong dài hạn luôn là kênh tạo ra giá trị lớn nhất. Nếu không tìm được nhà quản lý có khả năng đánh bại được TTCK, hãy đầu tư và nắm giữ dài hạn các Quỹ đầu tư chỉ số (ETFs) càng sớm càng tốt. Tôi luôn tâm niệm rằng, chúng ta, những người không có khả năng tạo dựng những doanh nghiệp hùng mạnh, thật sự rất may mắn khi có thị trường chứng khoán. Nhờ có vậy, chúng ta mới có thể yên tâm rằng mình không bị tụt lại phía sau. Với cuộc cách mạng công nghệ và tự động hóa máy móc rất cao đang diễn ra, sức lao động đã từng là một dạng vốn tư bản quan trọng lại một lần nữa trở nên kém giá trị. Sự phân hoá giàu nghèo sẽ lại diễn ra ngày càng lớn vì tiền đẻ ra tiền theo lãi gộp thật khủng khiếp còn sức lao động thì có hạn. Chúng ta không có nhiều sự lựa chọn để không bị tụt lại phía sau, trong đó đầu tư vào các công ty hùng mạnh là một trong những đòn bẩy giúp chúng ta cưỡi trên vai những người khổng lồ.

Trân trọng,

Phạm Anh Vũ

Founder

Bài viết liên quan

15-07-2024

Ngày 15/07/2024 – Thư gửi Nhà đầu tư

Kính gửi Quý nhà đầu tư, Năm 2023 chỉ số VN-Index vẫn giữ được tăng khá tích cực ở mức 12,2% ngay cả khi có một đợt điều chỉnh khá mạnh vào tháng 9-10/2023 khiến VN-Index giảm tới 17%. Với diễn biến khá tương tự, 6 tháng đầu năm 2024 chỉ...

30-01-2023

Ngày 30/01/2023 – Thư gửi Nhà đầu tư

Kính gửi Quý nhà đầu tư, Có thể nói năm 2022, không chỉ TTCK mà cả kinh tế xã hội Việt Nam cũng có những diễn biến hết sức bất ngờ. Mặc dù tổng kết cả năm 2022, các yếu tố vĩ mô trọng yếu như lạm phát tỷ giá vẫn...

19-05-2022

Ngày 19/05/2022 – Thư gửi Nhà đầu tư

Kính gửi Quý nhà đầu tư, Thị trường chứng khoán trong tháng 4 và những tuần đầu tháng 5 đang có sự điều chỉnh rất mạnh. Vnindex có những lúc giảm tới -25% từ đỉnh hồi đầu năm. Trái ngược với nhận định lạc quan về vĩ mô và tăng trưởng...